ACCA报名、考试、查分时间、免费短信提醒

ACCA报名、考试、查分时间、免费短信提醒

备考阶段

手机号

验证码

2021备考ACCA:两道FR(F7)经典题理解IFRS 5 & IAS 36

2020-04-28

摘要本次为大家邀请来Nini老师给大家讲解一下FR(F7)常考的知识点,请大家仔细阅读~ ACCA 自学备考宝典: 自提,戳: ACCA资料【新手指南】+内部讲义+解析音频 大家好,今天Nini老师给大家讲解一

本次为大家邀请来Nini老师给大家讲解一下FR(F7)常考的知识点,请大家仔细阅读~ ACCA自学备考宝典:自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

大家好,今天Nini老师给大家讲解一下FR(F7)常考的知识点。一个是与IFRS 5 Non-current assets held for sale and discontinued operations有关的知识点,一个是与IAS 36 Impairment of assets 有关的知识点。

首先大家先思考一个问题,当一项资产转化为持有待售固定资产之后,还能在继续计提折旧吗?相信很多同学对于这一点都忘记了。第二个问题,持有待售固定资产是按照什么样的方式计量的?

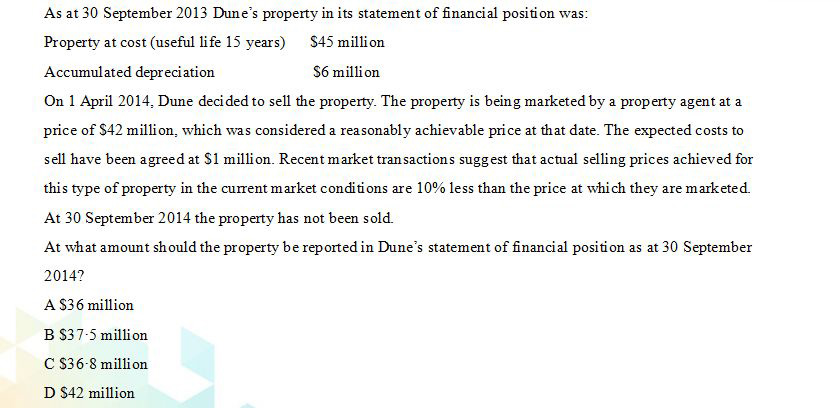

下面,老师给大家带来了两道经典例题:

这道题的答案是:C

这道题的答案是:C

一定要记清楚这两个与持有待售固定资产有关的知识点:

1、在没有转换为持有待售固定资产之前,那么该项资产是要作为PPE的,要正常的计提折旧,但是在这项资产成为持有待售固定资产之后就不能再计提折旧了,所以这是解好这道题的第一个关键点所在。

2、要掌握好持有待售固定资产,是要按照(carrying amount)与fair value -costs of disposal后的较低者计量。

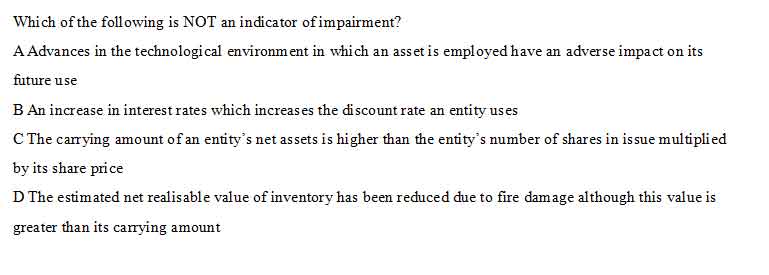

这道题的答案是:D

这道题的答案是:D

很多同学都会对B选项产生疑惑。这是因为B选项用到了财务管理里边的知识点。利率增加,企业的折现率就会增加。那么就会造成减值。

假设利率是5%,3年的时间。本金是10000.折现到现在的价值就是=10000/{(1+5%)的三次方}约等于8638。假设现在利率增加到了10%。那么折现到现在的价值就是10000/{(1+10%)的三次方}约等于7513。

所以利率增加,折现率就会增加,就会造成减值。

大家好,今天Nini老师给大家讲解一下FR(F7)常考的知识点。一个是与IFRS 5 Non-current assets held for sale and discontinued operations有关的知识点,一个是与IAS 36 Impairment of assets 有关的知识点。

首先大家先思考一个问题,当一项资产转化为持有待售固定资产之后,还能在继续计提折旧吗?相信很多同学对于这一点都忘记了。第二个问题,持有待售固定资产是按照什么样的方式计量的?

下面,老师给大家带来了两道经典例题:

一定要记清楚这两个与持有待售固定资产有关的知识点:

1、在没有转换为持有待售固定资产之前,那么该项资产是要作为PPE的,要正常的计提折旧,但是在这项资产成为持有待售固定资产之后就不能再计提折旧了,所以这是解好这道题的第一个关键点所在。

2、要掌握好持有待售固定资产,是要按照(carrying amount)与fair value -costs of disposal后的较低者计量。

很多同学都会对B选项产生疑惑。这是因为B选项用到了财务管理里边的知识点。利率增加,企业的折现率就会增加。那么就会造成减值。

假设利率是5%,3年的时间。本金是10000.折现到现在的价值就是=10000/{(1+5%)的三次方}约等于8638。假设现在利率增加到了10%。那么折现到现在的价值就是10000/{(1+10%)的三次方}约等于7513。

所以利率增加,折现率就会增加,就会造成减值。

ACCA考试百科

ACCA考试百科 其他人都在搜常见问题

其他人都在搜常见问题 张雪峰深度解读ACCA专业,职业规划与就业前景

张雪峰深度解读ACCA专业,职业规划与就业前景